Коммерческая недвижимость 2021: как трансформировался рынок офисных и торговых помещений

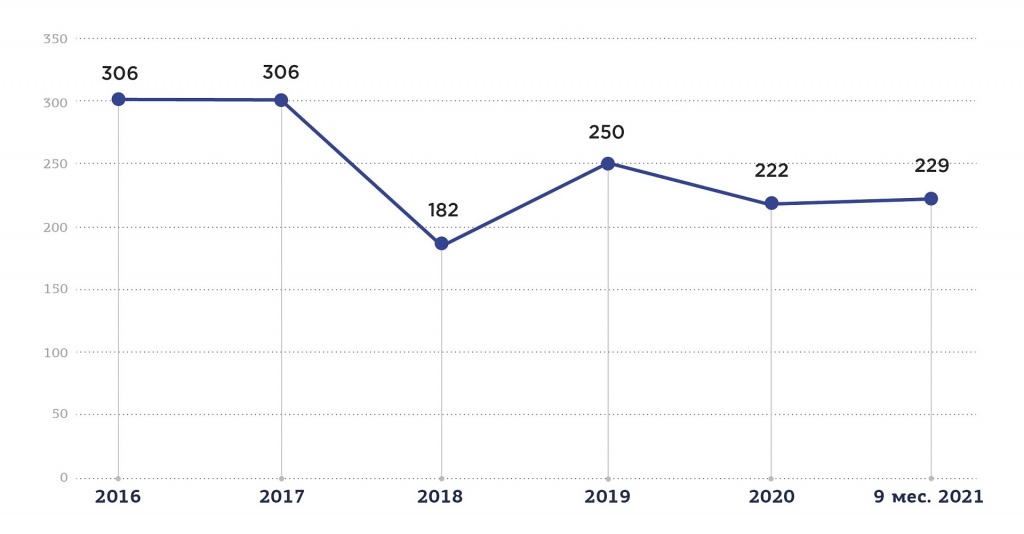

По итогам 9 месяцев 2021 года общий объем инвестиций в коммерческую недвижимость России достиг 229 млрд рублей, что на 32% превысило результат аналогичного периода 2020 года и на 29% – 2019 года. Такой высокий объем инвестиций – результат снятия летних ограничений, общего оживления рынка и экономического восстановления, а также закрытия крупных сделок в сегменте участков под девелопмент (65% от общего объема транзакций).

Под коммерческой недвижимостью понимаются объекты недвижимости нежилого назначения, которые возможно использовать в коммерческих целях для получения дохода.

Рис. 1. Объем инвестиций в коммерческую недвижимость в России, млрд руб.

Источник: CBRE

Такая положительная динамика связана и с тем, что нежилые помещения подешевели до 20% и инвестиции в них окупаются быстрее. Коммерческую недвижимость можно сдать в аренду без отделки, в отличие от жилья, что также привлекает инвесторов. При этом такое помещение в аренду сдавать выгоднее, чем жилое. Так, квартиру можно сдать в среднем за 12 тыс. руб. (доходность – 5%), коммерческое помещение – за 1 тыс. руб./кв. м. (доходность – 10%).

Динамика спроса на коммерческую недвижимость

Наиболее востребованы у инвесторов складские и офисные помещения, торговые объекты на пешеходных улицах. При выборе недвижимости они учитывают локацию, наличие гипермаркетов, коммерческих зданий рядом. Чаще всего в этом году покупали площади в новостройках на первой линии по цене до 30–40 млн руб. под продуктовые магазины и аптеки. Аналитики прогнозируют рост инвестиций в коммерческую недвижимость до 290 млн руб. Динамика продолжится до середины 2022 года, темпы роста инвестиций сократятся после окончания пандемии.

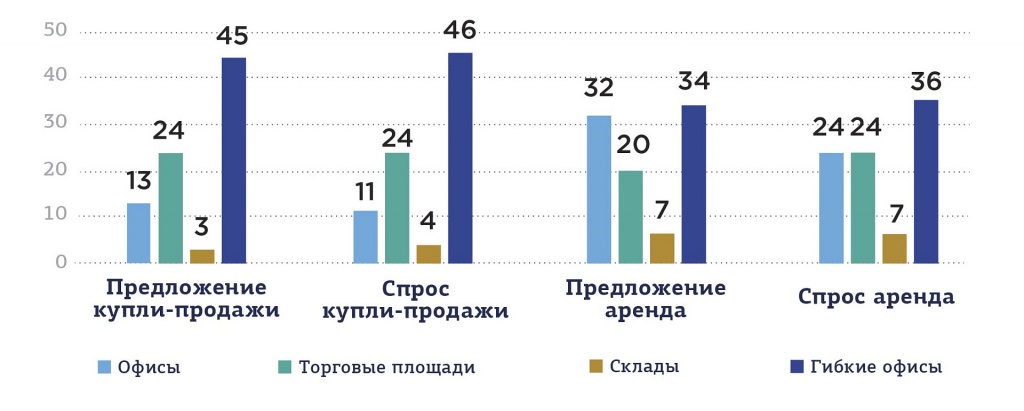

За 2020 год спрос на куплю-продажу и аренду офисных площадей снизился, однако популярность гибких офисов, наоборот, росла. Их доля в структуре спроса коммерческой недвижимости в категории купли-продажи составила 46%, на рынке аренды – 36%. В гибких офисах располагаются востребованные в условиях пандемии сервисы доставки еды и продуктов, пункты выдачи заказов онлайн-магазинов. Кроме того, гибкие офисы часто находятся в спальных районах, а люди как раз стали чаще покупать товары и услуги в точках у дома.

Рис. 2. Доля купли-продажи и аренды коммерческой недвижимости в общем спросе и предложении в 2020 году в России, %

Источник: СберБизнес https://sberbusiness.live

В целом, спрос на коммерческую недвижимость в России вырос за год на 15% (с сентября 2020 по сентябрь 2021 года). По данным «Авито.Недвижимость», за 9 месяцев 2021 года спрос на гибкие офисы увеличился по сравнению с аналогичным периодом 2020 года на 25%, на офисные помещения – на 26%, на складские помещения – на 17%, на торговые площади – на 12%.

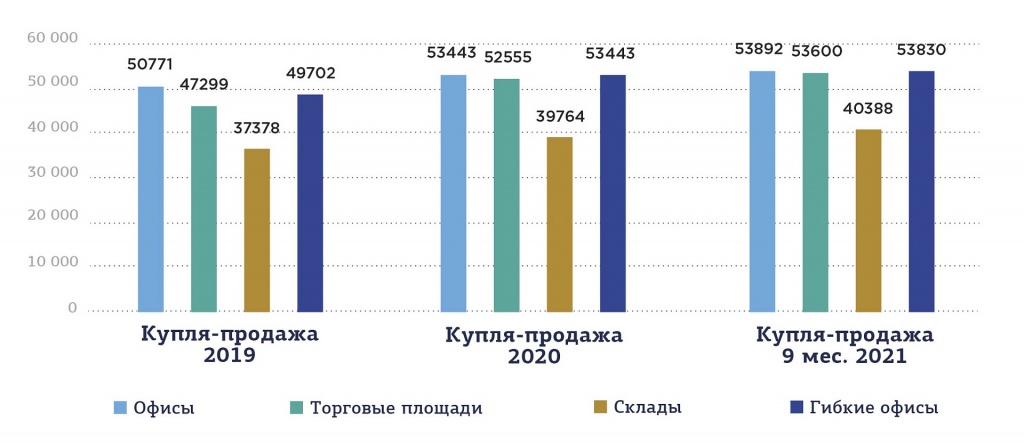

При этом стоимость аренды и покупки всех видов коммерческой недвижимости увеличилась уже в 2020 году, несмотря на кризис. В сегменте купли-продажи сильнее всего подорожали торговые площади – на 10%. В сегменте аренды максимально выросли ставки на офисы и гибкие офисы (ПСН) – на 12%.

Рис. 3. Средняя цена разных типов коммерческой недвижимости при купле-продаже в России, тыс. руб. кв. м.

Источник: СберБизнес https://sberbusiness.live

Рис. 4. Средняя цена разных типов коммерческой недвижимости при аренде в России, руб. кв. м.

Источник: СберБизнес https://sberbusiness.live

Рост стоимости коммерческих помещений, в частности, связан с тем, что из-за снижения ставок по депозитам и колебания курсов валюты инвесторы приобретали площади в выгодных локациях. Кроме того, рост средних цен также связан с появлением новых офисных зданий и других объектов высокого класса со ставками выше среднего.

За 2020 год спрос на покупку коммерческих объектов особенно вырос в Сибири и на Урале. Например, в Новосибирске он подскочил на 28%, в Омске – на 26%, в Челябинске – на 18%. На рынке аренды в лидерах роста – Екатеринбург (+13% за год), Новосибирск (+8%) и Омск (+5%). При этом в большинстве регионов спрос на аренду коммерческой недвижимости снизился. В Москве – сразу на 7%.

Трансформация и восстановление рынка коммерческой недвижимости

В 2021 году трансформация рынка коммерческой недвижимости способствует повышению ставок.

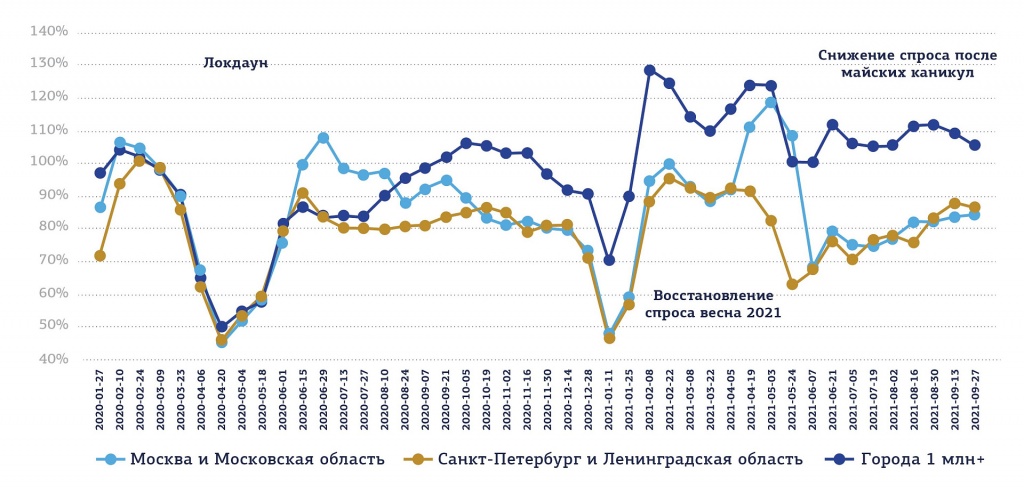

В настоящий момент продолжают работать удаленно около 3 млн сотрудников, во время ограничительных мер 2020 года таковых было около 5-6 млн. В связи с периодическим введением локдаунов сначала весной 2020 года, потом в январе 2021 рынок офисной недвижимости характеризовался падением спроса на офисные площади по всей России, а потому восстанавливался слабо.

С февраля 2021 года снова произошло восстановление спроса: в регионах активность была выше допандемийной на 20%.

Очевидно, что последний локдаун (31 октября – 7 ноября) стал еще одним испытанием, поскольку и без строгих ограничений активность потенциальных арендаторов офисных площадей в столице находится ниже прошлогоднего, когда треть сотрудников год назад уже была переведена на «удаленку».

Рис. 5. Динамика спроса на аренду офисов в сравнении с допандемийным периодом

Источник: ЦИАН. Коммерческая; m.asninfo.ru

География спроса на коммерческие помещения

Среди крупнейших городов спрос на офисные помещения на уровне стабильно выше докризисного наблюдаются в Новосибирске, Самаре, Омске и Ростове-на-Дону. Самая непростая ситуация – в Перми и Челябинске.

Рис. 6. Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: ЦИАН. Коммерческая

Структура спроса по категориям коммерческой недвижимости

Текущая активность в Москве сосредоточена на аренде офисов класса В (76%), доля класса А в структуре спроса снижается в годовой динамике – это также становится примером оптимизации затрат компаний на аренду. В регионах на офисы класса В приходится 65% спроса, его доля также, как в столице, увеличилась в годовой динамике.

В крупнейших городах на офисы класса А приходится примерно каждый четвертый поисковый запрос. В Москве – каждый пятый.

Таблица 1. Распределении спроса по классам офисов

До пандемии, начало 2020 года

Локдаун (апрель-июнь 2020)

Год назад (осень 2020)

Активное восстановление рынка (февраль-апрель 2021)

Текущий спрос (октябрь 2021 года)

По итогам 2020 года совокупный объем предложения офисов на московском рынке составил 16,99 млн кв. м., из которых 4,59 млн кв. м. относятся к классу А, а 12,40 млн кв. м. – к классу В. По итогам 9 месяцев. 2021 года совокупный объем офисов на московском рынке составил 17,5 млн кв. м., из которых 4,99 млн кв. м. относятся к классу А, а 12,5 млн кв. м. – к классу В.

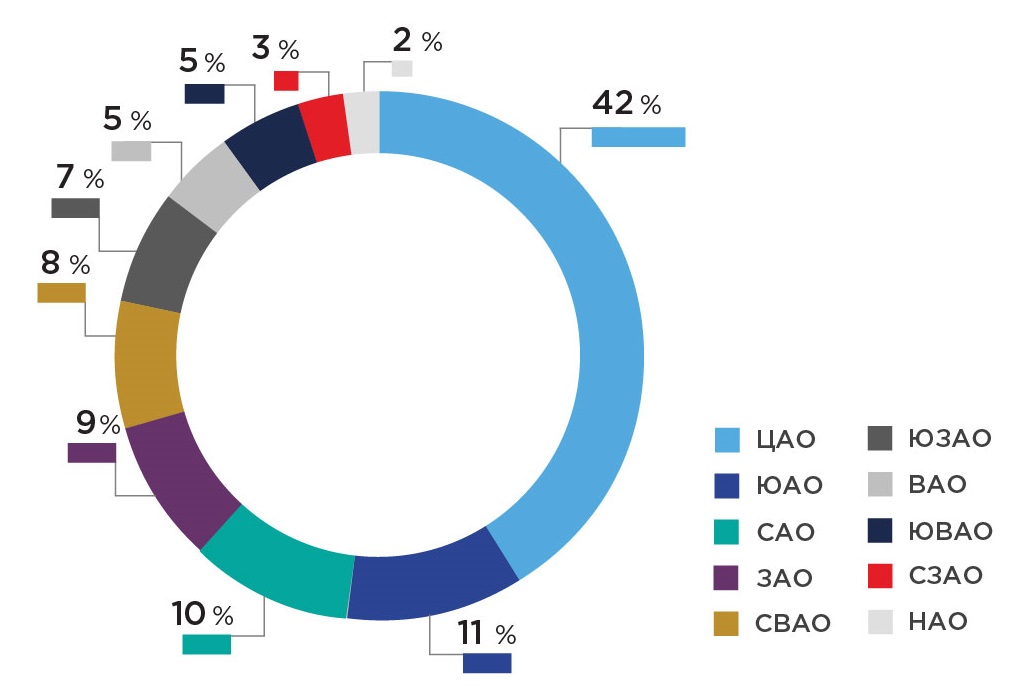

Несмотря на сложную ситуацию, арендаторы не готовы переезжать из центра. 42% потенциального спроса в Москве сосредоточено на офисах в аренду в центре города (ЦАО), что сопоставимо с допандемийными показателями (41%). В тройке лидеров по спросу также – ЮАО (11%) и САО (10%), структура спроса остается прежней.

Рис. 7. Спрос на аренду офисов в округах Москвы за 9 мес.2021 г.

Источник: Циан.Коммерческая

Новые коммерческие помещения

Таблица 2. Основные показатели офисного рынка г. Москвы

Общий объем предложения

качественных площадей, тыс. кв. м.

Введено в эксплуатацию, тыс. кв. м.

Доля свободных площадей, %

Средневзвешенные запрашиваемые ставки аренды, руб./кв. м./год

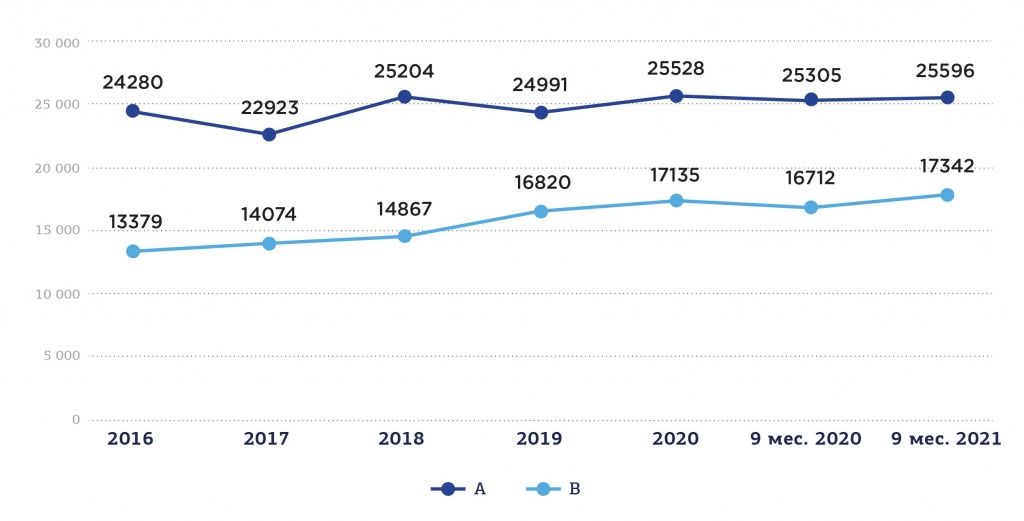

За 2020 год ставки аренды офисов претерпели несущественные изменения. В классе А запрашиваемая ставка аренды офисов за 2020 год, связанный с пандемией, выросла на 2,1% (25 528 руб./кв. м./ год), за 9 месяцев 2021 выросла незначительно на 0,3% по сравнению с началом года и сейчас находится на уровне 25 596 руб./кв. м./год (без учета операционных расходов и НДС). При этом квартальное снижение средневзвешенного показателя в классе А связано с активным «вымыванием» более дорогих площадей за период июль – сентябрь: с рынка ушли крупные дорогие блоки из таких объектов, как Neva Towers, OKO, «ВТБ Арена Парк», «Искра-Парк», при этом доля менее дорогого предложения возросла.

В классе В ставка аренды в 2020 году выросла на 1,3%, т. е. до 17 135 руб./кв. м./год, за 9 месяцев 2021 выросла на 1,1%, т. е. до 17 342 руб./кв. м./год (без учета операционных расходов и НДС).

Рис. 8. Динамика средневзвешенных запрашиваемых ставок аренды на офисы классов А и В в Москве, руб./кв. м.

Источник: Авито.Недвижимость

После неопределенности рынка и сниженной активности девелоперов в 2020 году, когда совокупный ввод офисных площадей составил всего 224,4 тыс. кв. м. вместо прогнозируемого в конце 2019 года 520 тыс. кв. м., с начала 2021 года ввелось уже почти 500 тыс. кв. м., что превышает совокупные показатели 2016–2020 годов. Если в 2021 году ожидался ввод порядка 450–470 тыс. кв. м., то совокупный объем ввода офисов в уже в I–III кв. 2021 г. более чем вдвое превысил общий объем ввода 2020 года и составил 497,6 тыс. кв. м.

Крупнейшим объектом, вышедшим на рынок в 2020 году, стал объект класса А – Neva Towers (60 283 кв. м.). Также произошел официальный ввод таких крупных объектов, как «ВТБ Арена Парк», «Алкон II», МФК «Квартал West». Крупнейшие объекты вышли на рынок практически не заполненными, в результате чего качественным свободным предложением пополнились исторически сложившиеся развитые деловые локации – Москва-Сити и северо-западная часть Москвы в районе Ленинградского коридора.

За 9 месяцев 2021 года завершилось строительство одного из крупнейших московских офисных проектов – «Ростех-Сити», арендуемая площадь которого составляет 173,6 тыс. кв. м. Также произошел официальный ввод более 128 тыс. кв. м. арендуемой площади объекта «Сбер-Сити». В 2021 году ожидается ввод еще порядка 200–220 тыс. кв. м. С учетом результатов первых девяти месяцев 2021 г. совокупный результат года может превысить отметку в 700 тыс. кв. м. и станет максимальным за последние семь лет. При этом порядка 75% объектов будут являться проектами класса А.

Однако в случае непредвиденных негативных ситуаций и низких темпов восстановления рынка показатель по итогам 2021 года может оказаться на более низком уровне.

Свободные офисные площади

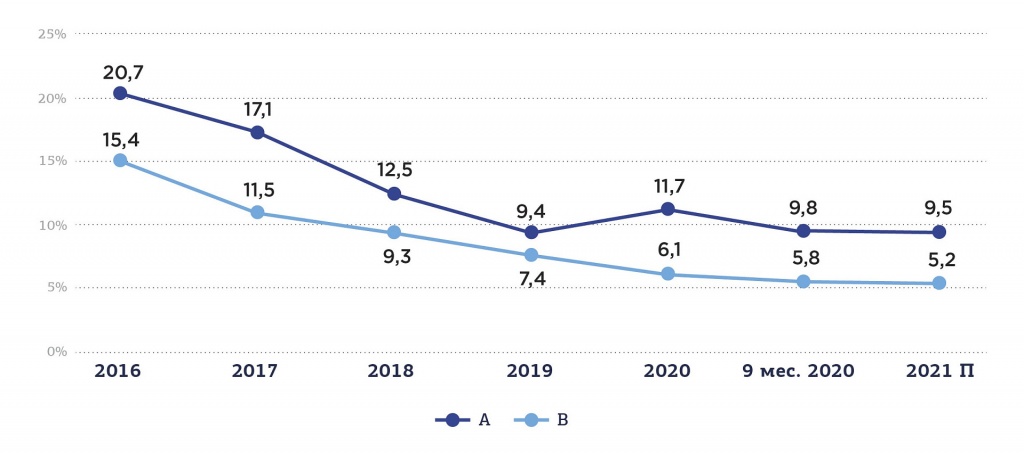

За 2020 год доля свободных площадей в классе А выросла на 2,4 п. п. – до 11,7%, свободными остались 540 тыс. кв. м. офисов. В классе B c начала 2020 года, наоборот, отмечено снижение показателя на 1,3 п. п. – до 6,1%, общий объем свободных площадей – почти 760 тыс. кв. м.

Доля вакантных площадей за 9 месяцев 2021 г. достигла уровня 9,8% в офисах класса А и 5,8% в офисах класса В. Свободными на текущий момент остаются почти 488 тыс. кв. м. офисов в классе А и почти 729 тыс. кв. м. В классе В. При этом с начала года показатели снизились как в классе А, так и в классе B на 2 п.п. и 0,3 п.п. соответственно. Фактором такой динамики показателей является высокий уровень арендной активности, продолжающийся с начала 2021 года: доля сделок новой аренды в структуре сделок растет, формируя высокий показатель офисного поглощения.

К концу 2021 года ожидается дальнейшее снижение показателя в классе А (до 9,3–9,5%) и в классе В (до 5,3–5,2% к концу 2021 года) из-за небольшого объема анонсированных к вводу офисов, а также ожидаемой сезонной, более динамичной, деловой активности.

Рис. 9. Динамика вакантных офисных площадей в Москве, %

Источник: Авито.Недвижимость

Субаренда на рынке коммерческой недвижимости

Одной из тенденций 2020 года можно назвать рост субаренды на офисном рынке: в результате ограничительных мер и перевода части сотрудников на дистанционный формат работы значительное количество компаний приняли решение высвободить часть своих площадей под субаренду. Совокупный объем таких площадей оценивается на уровне 150–200 тыс. кв. м., часть из которых по-прежнему остается на рынке.

В 2020 году собственники классических офисов, в отличие от владельцев гибких пространств, были более защищены от масштабного отказа от площадей невозможностью одностороннего выхода арендаторов качественных объектов из договора, что потенциально сдерживает рост доли вакантных площадей. Более того, несмотря на общий рост вакантности в классе А, в объектах ключевых деловых локаций столицы – ММДЦ Москва-Сити и Центральном деловом районе – в конце 2020 года наблюдалась нехватка качественного предложения офисных пространств.

К слову, в 2020 году был зафиксирован большой объем сделок по пересмотру коммерческих условий, а также полному или частичному отказу арендаторов от площадей, причем основной объем такого типа сделок пришелся на конец года. Всплеск подобной активности, вероятнее всего, означает завершение переговоров арендаторов, которые приняли решение о реконфигурации своих пространств в первые месяцы ограничительных мер из-за пандемии.

Отраслевая структура спроса на офисные помещения

В структуре спроса на офисы банки и финансовые компании, а также компании сектора ТМТ (Технологии/Медиа/ Коммуникации) были лидерами в 2020 году с долей в 31% каждый. Крупнейшей сделкой года стала предварительная аренда «Тинькофф Банком» всей офисной площади проекта AFI Square, ввод которого запланирован на 2022 год. Третье место с долей в 12,7% пришлось на компании сектора B2B.

Рис. 10. Доля офисных площадей в зависимости от профиля компаний, %

Источник: Авито.Недвижимость

Однако в связи с высокой активностью IT-компаний в структуре спроса на офисы компании сектора ТМТ (Технологии/Медиа/Коммуникации), они были лидерами в первые девять месяцев 2021 года с долей практически 28%. На втором месте оказались представители сферы B2B с долей в 14,5%. Средний размер сделки аренды составил в период I–III кв. 2021 г. 1 667 м2.

Рост интереса к гибким офисам

Следует отметить, что 2021 год отмечен ростом спроса на гибкие офисы. Рынок гибких рабочих пространств активно развивался в 2020 г. Совокупный объем предложения по результатам года составил 293 тыс. м2. Суммарно за 2020 г. компаниями было арендовано 22 тыс. м2 в гибких рабочих пространствах. Доля гибких рабочих пространств по отношению к совокупному объему офисных площадей достигла 1,5%, что приблизило Москву к среднерыночному европейскому значению в 1,9%. Для сравнения, в Париже аналогичный показатель остановился на уровне 2,0%, а в Лондоне эта доля доходит до 5,0%.

На рынке гибких рабочих пространств 85% от общего объема предложения составляют площадки крупных сетевых операторов, интерес которых направлен на корпоративных клиентов, арендующих крупные блоки и на длительный срок. Некоторые из операторов сетевых рабочих пространств позиционируют себя как площадки премиум-класса, например, MeetingPointи CEO Rooms. Другие, наоборот, делают акцент на услугах, доступных большинству компаний: например, «Ключ» и «Рабочая Станция».

Несмотря на то, что большинство компаний, выбирающих гибкие офисы, представляют собой сектор TMT, все больше корпораций из разных сфер деятельности выбирают подобный формат размещения. Рынок гибких офисов продолжает развиваться значительными темпами, в том числе появляются новые профессиональные операторы гибких пространств: из последних появившихся в 2021 году крупных игроков данного сектора можно выделить FLEXITY и Pridex.

Тренды на рынке коммерческой недвижимости

В конце июля состоялся мастер-класс «Офисный рынок-2021: что и как продавать», где эксперты на рынке коммерческой недвижимости выявили несколько основных трендов:

в 2022 году офисных площадей будет строиться меньше, чем в 2021-м, что снизит доступность офисов (особенно новых) для арендаторов;

арендные ставки будут расти: одной из причин станет рост себестоимости строительства (в первую очередь это касается новых бизнес-центров). Этот тренд – неожиданность для тех, кто считал, что после пандемии будет низкий спрос, а значит, ставки тоже должны снижаться;

цифровые компании растут очень быстро, и это может привести к вымыванию площадей с рынка на фоне сделок таких корпораций;

здания класса В устаревают быстрее зданий класса А;

вакантность площадей в офисах класса В с 2015 года стабильно снижается. При этом в 2020-м вакансия на офисы класса А продемонстрировала рост: многие компании запаниковали и начали выходить из договоров аренды, из-за чего собственники площадей были вынуждены искать способы получать доход, например, сдавая излишки в субаренду. Тем не менее сейчас вакансия в обоих классах вновь сокращается. Тренд сохранится до конца этого года.

Рынок торговой недвижимости

По итогам 2020 года на российском рынке торговой недвижимости зафиксирован минимальный за последние 10 лет объем ввода в эксплуатацию: 604,1 тыс. кв. м новой арендопригодной торговой недвижимости. Преимущественно это объекты микрорайонного и районного форматов.

В целом за 2020 г. было открыто три торговых объекта:

KazanMallв г. Казань (GLA 53 000 кв. м.);

GreenPark (ex-GoldenPark) в г. Нижневартовск (GLA 50 674 кв. м.);

«Балтия Молл» в г. Калининград (GLA 40 500 кв. м.).

10 проектов, ранее заявленных к открытию в 2020 г., были перенесены на 2021 г. Многие ритейлеры ставили на паузу подписания договоров аренды до стабилизации ситуации, в связи с этим собственники торговых центров принимали решение о переносе открытий, чтобы не выводить на рынок менее заполненный объект.

Таблица 3. Основные показатели рынка торговой недвижимости в России

ILM: Итоги 3 квартала 2020 года на рынке офисной недвижимости

В 2020 год рынок вступил с явным дефицитом высококачественных офисных площадей, что позволяло прогнозировать дальнейший рост арендных ставок и повышение девелоперской активности. Однако результаты трех первых кварталов показали: все идет не по плану. Несмотря на значительное оживление на рынке после снятия действовавших жестких ограничений, в 3 квартале для многих компаний стал актуальным вопрос, что делать с неиспользуемыми офисными площадями: пытаться договориться с собственником о возврате данных площадей, сдавать в субаренду, объединяться с партнерами с целью оптимизации затрат. И этот вопрос будет актуальным на протяжении следующего года, т.к. большинство договоров в бизнес-центрах класса А и В+ заключаются на долгий срок и не имеют опции расторжения.

Компания ILM подвела итоги 3-го квартала 2020 года на рынке офисной недвижимости Москвы в своем ежеквартальном отчете. По итогам 3-го квартала темпы прироста нового предложения постепенно увеличились. Однако, темпы ввода новых объектов 2020 г. далеки от прошлогодних, а общий объем нового строительства за весь 2020 г. может составить не более 300 тыс. кв. м.. Динамика главного показателя спроса, объема чистого поглощения, хорошо отразила сложившиеся на рынке условия: это снижение деловой активности вследствие пандемии и высвобождение занимаемых площадей. Компании все больше стараются оптимизировать расходы на аренду, сокращая занимаемые помещения. По итогам девяти месяцев суммарное чистое поглощение, находится в отрицательной зоне. По итогам последних трех месяцев чистое поглощение составило -120 тыс. кв. м.

Новое строительство

Прирост новых площадей в 3 квартале 2020 г. составил 80 тыс. кв. м., и это на 70% меньше прошлогодних показателей. В целом к концу года ожидается введение в эксплуатацию около 300 тыс. кв. м. – в условиях пандемии многие собственники переносят сроки запуска объектов. По итогам девяти месяцев суммарное чистое поглощение находится в отрицательной зоне и на 560 тыс. кв. м меньше показателя 2019 г. При этом темпы высвобождения площадей в 3 квартале выросли и составили 120 тыс. кв. м

Предложение

Общий объем рынка офисных помещений Москвы составил 21,3 млн. кв. м, из них:

- 22% — объекты класса А;

- 38% — объекты класса Б+;

- 40% — объекты класса Б-.

В 3 квартале 2020 на рынок вышли четыре новых комплекса — 8-й офисный корпус городского квартала «Арена Парк», бизнес центр «Калибр Парк», БЦ на Нагорной ул. 20, стр. 7, БЦ «РСТ Семеновский».

По анонсам девелоперов до конца года можно ожидать ввод в эксплуатацию еще 240 тыс. кв.м площадей, большинство из которых относится к А-классу. При этом запуск других объектов с высокой стадией готовности, напротив, отложен на 2021 г.

Спрос

Вполне закономерно, что в сложившейся экономической ситуации спрос на высококачественные офисы упал, и в 3 квартале темпы высвобождения площадей выросли: -120 тыс. кв. м по сравнению с -92 тыс. кв. м во 2 квартале. Свои позиции пока относительно удерживают помещения класса Б+, более доступные по условиям и ставкам по сравнению с классом А. При этом наибольшая вакансия отмечена в БЦ класса Б-: компании-арендаторы, пострадавшие от пандемии, переезжали в меньшие по площади офисы или вовсе их закрывали.

Несмотря на осторожность арендаторов, было заключено и несколько крупных сделок по аренде: собственники понимают сложность ситуации и готовы на гибкие условия для новых якорных арендаторов.

Ставки

Несмотря на все пертурбации рынка, существенного снижения ставок пока не произошло:

- В классе А средний уровень запрашиваемых базовых ставок аренды по итогам сентября достиг 26 600 руб. за кв. м в год (+ 0,7% по отношению ко 2 кварталу);

- В классе Б+ — 18 700 руб. за кв. м в год (-1,5%);

- Класс Б- при этом продемонстрировал стабильный рост ставок: 16 600 руб. за кв. м в год (+ 12% за 6 месяцев).

Тенденции

Темпы снижения арендных ставок на рынке пока сдерживаются дефицитом площадей в удачных локациях и низким объемом нового ввода. На этом «играют» и собственники – так, владельцы объектов класса А, расположенных в популярных и востребованных районах, пока не торопятся улучшать коммерческие условия для арендаторов.

При этом основная цель компаний-арендаторов – сохранить свой бизнес и штат сотрудников, снизив затраты. Чтобы добиться этой цели, широко используется формат удаленной работы, а также перевод части сотрудников в коворкинги. Очевидно, что формат офисных пространств будет меняться уже в ближайшее время. Изменения коснутся рассадки сотрудников (офисная «социальная дистанция») и возможности оперативной трансформации пространства под нужды компании (гибкое зонирование).

В 4 квартале 2020 г мы ожидаем увеличение количества вакантных площадей. Восстановление баланса спроса и предложения возможно при конструктивном диалоге собственников и арендаторов – и это важная задача для всех игроков рынка офисной недвижимости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Итоги года для коммерческой недвижимости: под знаком непредсказуемости

Весь уходящий год над рынком коммерческой недвижимости кружили черные лебеди (согласно теории Нассима Талеба , черный лебедь — это редкое событие, которое трудно прогнозировать, но оно имеет значительные последствия. — Прим. ред.). Пандемия и последовавший за ней локдаун превратили офисы, торговые центры и отели, из которых мгновенно исчезли люди, в декорации к триллеру.

Офисы: проверка на гибкость

Во время первой волны пандемии компании перевели сотрудников на удаленную работу со скоростью мобилизации в военное время. Для собственников офисов наступили тяжелые времена: удручал не столько вид опустевшего рабочего пространства, сколько очереди из арендаторов, предлагавших снизить ставки либо сократить занимаемые ими площади. Собственники бизнес-центров, ссылаясь на закредитованность, стремились уйти от подобных разговоров.

Массового исхода арендаторов из максимально комфортных, но несговорчивых бизнес-центров в этом году не случилось: удержали высокие штрафы за досрочное расторжение договоров аренды. Поэтому огромного роста свободных площадей по итогам года не произойдет: вакансия в офисах класса А составит 10,4–10,8% (в прошлом году этот показатель был равен 9,4%), комментирует Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank.

Зато стремление компаний оптимизировать занимаемые площади и сэкономить на аренде привело к росту предложения в субаренду как в относительно бюджетных локациях, так и премиальных (БЦ «Белая площадь», «Башня на Набережной»). По данным Knight Frank, прогнозируемый рост предложения в субаренду способен достичь 150–200 тыс. кв. м.

По словам Михаила Иванова, генерального директора СК «Перспектива», в 2020 году значительно вырос спрос на организацию гибких офисов и коворкингов в существующих бизнес-центрах. При этом увеличилась потребность компаний в общих пространствах и рекреационных зонах, поэтому наблюдается повышенный интерес к реконцепции и реорганизации занимаемых офисов исключительно под бизнес-модель компании.

По предварительным итогам года совокупный объем введенных офисных площадей окажется 240–280 тыс. кв. м — это на 60–70% меньше прошлогоднего показателя (подсчеты Knight Frank). По прогнозам CBRE, объем нового предложения составит около 500 тыс. кв. м. Крупнейшие введенные в уходящем году объекты — корпус 8 «ВТБ Арена Парк» (29 тыс. кв. м) и МФК «Квартал West» (почти 34 тыс. кв. м).

Девелоперы, опасаясь повторения кризисов, ждут, когда спрос станет активнее, и его удастся более четко прогнозировать. Благодаря этому сдерживается стремительный рост объема свободных офисов. Объем арендованных и приобретенных офисных помещений, по данным CBRE, по итогам 2020 года может превысить 1 млн кв. м.

В уходящем году ставки аренды не снижались, наоборот, они продемонстрировали небольшой рост (это произошло благодаря росту курса доллара и небольшому увеличению вакантных площадей в дорогих офисах с начала пандемии).

Как рассказали в CBRE, средневзвешенная запрашиваемая ставка аренды в классе А Прайм составит 45–46 тыс. рублей за 1 кв. м в год, в классе А (без учета Прайм) — около 26 тыс. рублей за 1 кв. м в год, на помещения класса В — 16 тыс. рублей за 1 кв. м в год. Собственники имеют запас прочности и надеются на стабилизацию ситуации с пандемией.

Единственный офисный сегмент, для которого пандемия стала триггером развития, — коворкинги. 80% пространства гибких офисов занимают крупные корпорации. В 2020 году в гибкие офисы переехали «Газпромнефть-СМ» (арендовала 2,5 тыс. кв. м в Workki Neo Geo), Ozon (3,4 тыс. кв. м в «S.O.K Федерация»), компания ФСК (3,2 тыс. кв. м в «Space I Арбат»).

Арендаторов привлекает способность коворкингов подстраиваться под потребности клиента, шанс уменьшать или увеличивать арендуемую площадь и даже досрочно разрывать договор аренды. Как показало исследование Циан, сегодня в Москве работает около 300 гибких офисов, при этом столица нуждается еще как минимум в 1300 площадках.

Эксперты ожидают роста вакантных площадей в 2021 году. Все больше компаний будет стремиться оптимизировать затраты на содержание офиса, поэтому в 2021 году увеличится количество сделок по пересогласованию условий договора с возвратом части занимаемых площадей, произойдет перетекание арендаторов в офисы, расположенные дальше от центра либо более низкого класса с подходящими ставками.

Ожидается рост предложения субаренды, считает Вероника Лежнева, директор департамента исследований Colliers International. Наверняка мы увидим и много переездов компаний в коворкинги, а также бурное развитие гибких офисов, открытие новых площадок и расширение занимаемых площадей.

Knight Frank прогнозирует снижение ввода новых площадей: пока интерес к офисам не начнет активно расти, собственники будут удерживать проекты на высокой стадии готовности, чтобы привлечь якорного арендатора и запустить проект. Так, к середине 2021 году AFI Development завершит строительство флагмана офисного портфеля компании — БЦ класса А+ AFI2B площадью более 50 тыс. кв. м. «К этому моменту мы планируем сформировать основной пул арендаторов», — делится планами Сергей Баранов, директор по коммерческой недвижимости AFI Development.

Торговые центры: быстрые или мертвые

Среди наиболее пострадавших от пандемии отраслей в 2020 году оказались как торговые центры, так и стрит-ритейл. Торговая недвижимость столкнулась с полным локдауном на срок от двух до пяти месяцев в зависимости от региона. В это время торговые центры получали от 10 до 30% плановой выручки и значительно истощили свои финансовые запасы, ряд предприятий розничной торговли обанкротился.

По данным Аналитического центра Циан

Ключевым событием для торговой недвижимости стало принятие поправок в Федеральный закон № 98-ФЗ, внесенных отраслевым сообществом торговых центров, в частности, в лице Российского совета торговых центров, отмечает Кирилл Степанов, операционный директор Malltech. По его мнению, итоговый вариант законопроекта, который был принят Госдумой, является корректным. Важно, что этот закон, определяющий права арендаторов ТРЦ на расторжение договоров аренды, распространяется на субъекты малого и среднего бизнеса из наиболее пострадавших отраслей.

По статистике Knight Frank, на ноябрь 2020 года было введено в эксплуатацию девять торговых центров общей площадью 249,3 тыс. кв. м, причем четыре из них — районные. Наиболее крупные объекты — ТЦ в составе тематического парка «Остров мечты» (72 тыс. кв. м), ТЦ в составе МФК «Квартал West» (44 тыс. кв. м), ТЦ в составе ТПУ «Щелковский» (GLA 60 тыс. кв. м).

Существует вероятность, что у 50% проектов, анонсированных в этом году, будут перенесены сроки ввода. В объектах, открывшихся в уходящем году, наблюдается высокий уровень вакансии (до 40%), в целом по рынку показатель достиг 11% (это на 4,9 п. п. больше значения IV квартала 2019-го).

Продолжает снижаться заинтересованность в российском рынке со стороны международных операторов: за девять месяцев вышло только 12 новых брендов — более чем вдвое меньше, чем в прошлом году (тогда появилось 26 брендов).

Основным изменением и одновременно трендом 2020 года для торговой недвижимости Дмитрий Москаленко, президент Российского совета торговых центров, называет омниканальность: этот тренд наступает семимильными шагами. В последующие годы для сохранения бизнеса необходимо будет устанавливать интеграцию различных каналов коммуникации с клиентом, подстраиваться под меняющееся потребительское поведение.

По мнению Алины Стрелковой, директора по коммерции и развитию группы объектов Mall Management Group, пандемия коронавируса выступила катализатором давно назревших изменений. Сегодня уже недостаточно просто продавать товары и услуги — нужно создавать интересный потребителю контент: мероприятия, комьюнити-центры с клубами по интересам, концерты и фестивали, выставки и спортивные события — всё то, что выделит ТРЦ на фоне конкурентов.

Будущее — за o2o (online-to-offline). Бренды и торговые галереи, которые будут качественно конвертировать онлайн-трафик в офлайн, выйдут в лидеры рынка.

В этом может помочь запуск собственных маркетплейсов, где посетители будут покупать на сайте ТРЦ товары разных брендов с доставкой до pickup-поинта в молле или на дом.

Одно из главных достижений 2020 года для торгово-развлекательных центров и ритейлеров — стремительное реагирование на новые обстоятельства и совместный поиск форматов, отвечающих актуальным потребностям посетителей. Реальность изменилась, и торговые центры будут жить по принципу «быстрый или мертвый».

Если в начале года заболеваемость останется в пределах нормы или пойдет на убыль, есть большой шанс, что отрасль начнет свое активное восстановление и к концу 2021 года сможет достигнуть доковидных показателей, предполагает Дмитрий Москаленко. Если в следующем году нас ожидают третья, четвертая и другие волны коронавируса, то ждать оптимистичных прогнозов точно не стоит. Офлайн-ритейлу придется бороться за выживание и в авральном режиме приспосабливаться к изменениям.

Кирилл Степанов считает, что набор арендаторов, скорее всего, изменится, произойдут перестановки, но главное преимущество ТРЦ — разнообразие брендов под одной крышей — никуда не исчезнет. В ответ на вызовы времени в торговых центрах будут появляться различные сервисы для гостей, будут чаще и больше использоваться технологические новшества.

Стрит-ритейл: смена локации

В уходящем году доля свободных площадей на торгово-пешеходных улицах столицы достигла 12,9% — это рекорд с 2015 года. В сегменте стрит-ритейла с марта 2020-го и до сих пор наблюдается увеличение вакантных площадей.

Чаще всего арендаторы уходили из помещений, которые были нацелены на туристический поток (сувенирные магазины, заведения общепита) или на интенсивный пешеходный и автомобильный трафик. Для снижения издержек арендаторы закрывали точки в менее рентабельных локациях, меняя их на новые помещения с привлекательными условиями, либо полностью закрывали офлайн-точки, оставляя онлайн-торговлю.

Сергей Баранов, директор по коммерческой недвижимости AFI Development

Совокупный объем площадей стрит-ритейла в Москве оценивается примерно в 587 тыс. кв. м. Более половины помещений — до 300 кв. м. Среди арендаторов лидирует сегмент общественного питания с долей 47,6% (данные Knight Frank).

Снижение доли вакантных помещений до докризисного уровня на ключевых торговых улицах столицы произойдет не раньше середины или конца следующего года, полагает Ольга Широкова. Это связано с уменьшением пропускной способности из-за новых мер безопасности, сказывается и изменение покупательского поведения, на которое повлияли и естественная осторожность, и снижение доходов населения. Портрет арендаторов основных торговых улиц, впрочем, вряд ли будет меняться: на месте закрывшихся во время первой волны пандемии ресторанов уже сейчас открываются новые.

Отели: антирекорд по загрузке

Свой антирекорд в 2020 году продемонстрировали и отели — самый низкий показатель загрузки в истории. По предварительным итогам года загрузка снизилась более чем вдвое и, скорее всего, уже не превысит 35%.

Отели были вынуждены искать пути спасения. Летом в столице сложилась беспрецедентная ситуация: номер в некоторых гостиничных сетях обходился дешевле, чем аренда однокомнатной квартиры. Демпинг оказался удачным: сотни гостей столицы и москвичей воспользовались этим предложением.

В России в течение года открылось всего пять гостиниц (совокупный номерной фонд — около 700 номеров). В столице заработал первый отель под брендом Mövenpick — Moscow Taganskaya (154 номера). В скором времени запланирован ввод в эксплуатацию еще одного крупного отеля — Hampton by Hilton Rogozhsky Val (147 номеров).

До будущей весны планы проведения различных мероприятий и/или открытия границ для туристов становятся все более призрачными, поэтому первая половина 2021 года, увы, рискует быть не менее сложной для гостиничного сегмента, чем 2020-й, указывают в Colliers International.

Татьяна Белова, директор, руководитель подразделения индустрии гостеприимства отдела стратегического консалтинга CBRE, прогнозирует, что в следующем году гостиничной рынок ждут замедление ввода нового гостиничного предложения, снижение количества деловых поездок, рост внутреннего туризма, сокращение глубины бронирований — из-за неопределенности люди будут отказываться от планирования поездок заранее.

Склады: какой кризис?

Склады — единственный сегмент рынка коммерческой недвижимости, где наблюдалась высокая деловая активность: завершалось строительство крупных качественных складских объектов, закрывались рекордные сделки. Драйвером развития складской недвижимости выступили рост розничной торговли и e-commerce: многие онлайн-ритейлеры приняли решение о расширении складских площадей.

По предварительным итогам года совокупный объем качественных складских площадей в целом по стране составил 29 млн кв. м, 55% из которых пришлось на Московский регион (16 млн кв. м). Аналитики Knight Frank зафиксировали здесь увеличение предложения качественных складов на 5,6%.

По подсчетам CBRE, показатель спроса в этом году максимально приблизится к рекордному значению 2018 года (1.6 млн кв. м) и составит 1,4–1,5 млн кв. м.

Складской рынок может похвастаться и рекордами: в этом году были закрыты две крупнейшие сделки в истории складского рынка Московской области.

Компания Ozon подписала с девелоперской компанией «Ориентир» соглашение о строительстве специализированного склада build-to-suit общей площадью 154 тыс. кв. м в логистическом парке «Ориентир Запад» на Новорижском шоссе. Уже в следующем году Ozon начнет использовать этот склад.

Компания «ВсеИнструменты.ру» тоже заказала себе нестандартный склад в логистическом парке «PNK Парк Домодедово». Первая очередь проекта составит 94 тыс. кв. м, вторая — 88 тыс. кв. м. Строительство первой очереди будет завершено в 2021 году.

Также в 2020-м происходило смещение спроса в регионы. По прогнозам CBRE, общий объем сделок в регионах достигнет 800 тыс. кв. м (без учета Московского региона, Санкт-Петербурга и Ленинградской области).

Следующий год в складском сегменте обещает быть не менее успешным. Продолжится строительство складов build-to-suit, основными потребителями складской недвижимости останутся онлайн-торговля, ритейл, логистические компании. С развитием онлайн-торговли и курьерской доставки увеличится спрос на городские склады. Как прогнозируют в Knight Frank, дефицит земельных участков под строительство складов в черте города вызовет появление многоэтажных складов.

Colliers International. Международный отчет по офисной недвижимости

Международная консалтинговая компания Colliers International подготовила международный обзор состояния рынка офисной недвижимости в крупнейших городах региона EMEA (Европа, Ближний Восток и Африка).

В результате проведенного исследования выяснилось, что Москва занимает первое место по объемам строительства офисных площадей в ближайшие 2 года. На текущий момент общая площадь строящихся бизнес-центров в российской столице составляет 2,8 млн. кв. м. На втором месте по данному показателю находится Дубаи 2,6 млн. кв. м. Третье и четвертое место занимают столицы ОАЭ и Саудовской Аравии Абу-Даби и Эр-Рияд 1,2 и 1,0 млн. кв. м соответственно. Таким образом, самый большой объем запланированного нового строительства зафиксирован в Ближневосточном регионе.

Санкт-Петербург находится на седьмом месте по объемам строительства бизнес-центров: в настоящее время в «северной» столице возводится 636,9 тыс. кв. м. офисных площадей. Сравнимыми с Санкт-Петербургом городами по данному показателю являются Брюссель (Бельгия), София (Болгария) и Париж (Франция). В каждом из них строится около 600-700 тыс. кв. м офисных зданий.

Лондон занимает 11-ое место в рейтинге: совокупная площадь строящихся офисных зданий в районах Сити и Вест Энд в настоящее время составляет около 350 тыс. кв. м. Сопоставимые объемы строительства характерны для Гамбурга (Германия), Мадрида (Испания), Амстердама (Нидерланды) и Цюриха (Швейцария): примерно 300-350 тыс. кв. м в каждом.

Самые низкие объемы строительства в Европе отмечаются в Глазго (Великобритания) около 2,8 тыс. кв. м. Следует отметить, что за исключением Лондона объемы строительства офисных зданий в крупных городах Великобритании достаточно малы. Так, в Белфасте и Бристоле они находятся на уровне 20-24 тыс. кв. м. А в Эдинбурге, Манчестере и Бирмингеме в настоящее время вообще не ведется строительство офисных зданий.

Ольга Побуковская, директор департамента офисной недвижимости Colliers International

«Качество многих объектов офисной недвижимости в Москве отстает от мировых столиц. Однако сейчас проекты, которые будут построены в ближайшие два года, становятся все более качественными и профессиональными. Мы наблюдаем некоторое оживление со стороны арендаторов, которые в свою очередь стали более избирательными к качеству и уровню здания. Развитие экономики и бизнеса компаний будет влиять на количество необходимых им помещений качественно нового уровня.

Завершившаяся в Мюнхене ежегодная международная выставка коммерческой недвижимости «Expo Real-2010» вновь подтвердила, что Москва остается привлекательным регионом для зарубежных девелоперских компаний. На стенде российской столицы было представлено порядка пятнадцати крупных объектов, инвестиции в которые составят несколько миллиардов долларов.»